困境

從包商銀行被接管,到北大方正、中民投債券違約,風險事件頻發,快速蔓延;金融行業從加強金融監管,到強監管常態化;而作為傳統金融的中堅力量——銀行,傳統的銀行數據風控安全體系的建立卻相對滯后,隨著金融風控進入AI時代,使用大數據、人工智能等新技術識別潛在風險、拓展風控能力邊界,成為銀行業的普遍共識。

“傳統的銀行風控模式數據來源單一、審核流程冗長、人力成本高昂,已經不能滿足當下業務中產生的海量數據實時分析和多樣化風險識別的需求。”IDC指出。

求變

值得關注的是,從六大行到多數股份行,都開始重金布局智能風控,AI等技術成為其中的重要突破口。同時,在銀行對智能風控體系的建設過程中,借助外部先進技術,快速補齊短板,加快推進智能化風控平臺和系統建設,構建智能風控體系,整合和挖掘行內大數據資源,成為眾多銀行的首選。

一直以來,在業務創新與風控之間,金融業都存在難以突破的矛盾。隨著金融業務全面線上化加快、越來越多業務多元化,原有的風控平臺已經無法支撐新的風控形態了。 一方面,以前的金融風控是很多山頭或煙囪,難以全面衡量;另一方面,隨著信貸客群下沉,對公業務從大型企業到中小企業,導致以前的專家規則失效,因而對客戶的識別能力不足。

探索

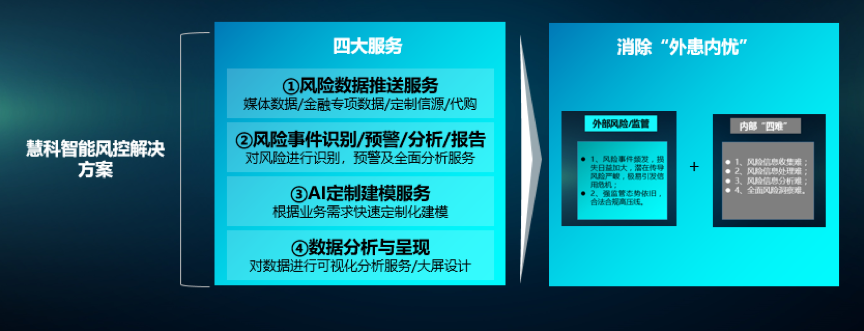

銀行的智能風控需要打造哪些核心能力? 對此,慧科訊業金融風控業務負責人提出,一是風險識別能力,全行的風險事件能夠準確快速的識別;二是風險度量能力,針對風險的量級進行劃分,進行精準的衡量;三是風險管理能力,針對已經發生的風險或即將發生的風險進行有效應對,將風險降到最低。

人工智能、大數據等新技術,給銀行帶來了更多的解決方案。要建立這樣的能力,光靠銀行自身是不夠的。在銀行搭建智能風控平臺的過程中,對外合作必不可少。對外合作的優勢很直觀:一是更加高效且更低成本;二是通過先進技術可以給客戶提供更個性化的產品與服務。

在金融數字化轉型布局中,金融風控領域一直都是慧科訊業的重心之一。截至目前,慧科金融風控解決方案已經成功服務了包括平安、招行、中銀香港等在內的幾十家金融機構,助力金融機構風控業務數字化轉型,現已全面監控數十萬家企業,實時風險洞察。已經成為了銀行業的“智能風控專家”。

在與某國有銀行打造安全防控體系合作中,慧科訊業智能風控平臺通過風控平臺搭建、風控解決方案和專家咨詢服務幫助其構建大數據風控引擎,同時通過風控平臺幫助銀行解決對公信貸、投研、監管等場景風險識別問題。通過引入慧科訊業提供的智能風控平臺,嵌入慧科訊業領先的大數據處理能力和先進的NLP算法模型,能針對每個客戶進行輿情風險評估;同時,慧科訊業還提供AI專家咨詢服務,幫銀行內部快速構建自己的風控業務模型。

破局

從權威機構的研究看,無論是對銀行還是對大數據風控服務商,智能風控都有巨大的空間。 據Gartner預測,到2023年,全球將有30%的銀行與數字商務企業擁有自己的安全風控團隊,目前這一比例僅為5%,到2023年第三方風險監測應用覆蓋將超過75%,目前僅25%。之所以有更多的銀行選擇與金融科技公司協力搭建風控體系,一個很重要的原因,是金融科技公司具有豐富的經驗。在眾多廠商中,為什么大中型銀行都選擇慧科訊業的智能風控平臺?這要從慧科的金融業務發展歷史說起。慧科訊業從數據服務業務起家,把服務客戶中積累的經驗封裝成一系列解決方案,并應用到了客戶場景中,包括信貸風控、投資風險監控、金融監管等整體解決方案。

慧科訊業通過版權合作與數據采集合法獲取企業工商、涉訴、環保、監管、輿情、主流金融和財經媒體等原始數據,共計監測57萬+的信源,每天新增數據超過1.3億條,是全球最大的中文媒體庫。

慧科訊業擁有多項自行研發的人工智能及自然語言處理技術 (見下圖),包括實體識別、情感分析、話題分類、自動摘要、文章聚類去重、關系抽取等,并在此基礎上,開發出一系列業務增強分析模型,為大量客戶提供大數據智能分析服務。不少客戶都是通過比對多家公司的技術能力及服務質量后才選擇慧科作為服務供貨商,可見慧科訊業的技術已經十分成熟。此外,慧科訊業具有龐大的專業標注團隊,以及自己研發的數據標注工具,在保證標注準確率的同時,可以保證標注效率,能夠快速為各種項目采集大量標注數據,以供訓練機器學習模型之用,提高項目完成的效率。

針對對不同的銀行,慧科訊業智能風控平臺提供有針對性的解決方案。面向科技實力強大的六大行與股份行時,慧科更多聚焦解決某些高難度的非結構化數據處理與AI業務建模問題,比如對公信貸業務中的風控數據動態解讀、業務建模、風險預測與識別等。 對于新銳的銀行如民營銀行,則更多提供一套完整的智能風控平臺,能無縫支持銀行內部的大數據風控平臺搭建。而城商行的需求則一般集中在信貸輿情風控方面。

相比同類風控平臺,慧科訊業智能風控平臺最大的優勢是什么?

通常,傳統風控平臺是一個以決策引擎為中心的規則系統,而慧科訊業智能風控平臺在此基礎上作出創新,首先會把風險決策引擎與AI建模平臺融合在一起,形成一個整體方案;其次,通過風險識別、風險預警與風險管理構成閉環,自循環來提升自己的能力。

慧科訊業智能風控平臺根據貸前、貸中、貸后等業務場景的不同需求,打造貫穿全業務流程的完整閉環風控解決方案。風控智能化探索,永無止境。對于銀行而言,要與不斷變化的風控環境搏斗,通過與行業廠商的合作是必不可少的一環,而以慧科訊業為代表的大數據科技公司給銀行智能風控建設提供了一條可快速賦能業務的成功路徑。

慧科訊業公眾號

慧科訊業公眾號

慧科訊業視頻號

慧科訊業視頻號

400-0969-797

400-0969-797 登錄

登錄